안녕하세요. 텐배거 투자클럽의 페르소나 K입니다.

이번에는 꾸준한 성장을 보여주는 기업 다나와에 대한 분석 자료입니다.

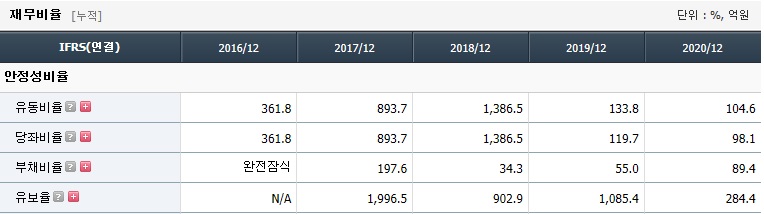

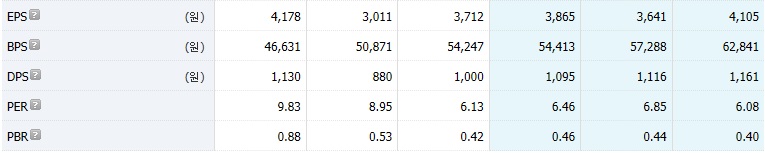

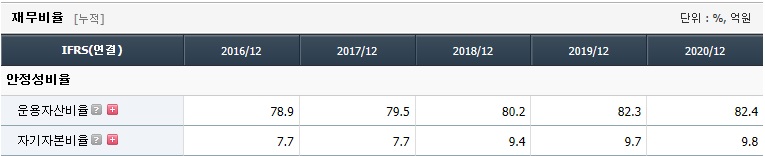

기본적 분석

매출액 / 영업이익 / 당기순이익

배당률 - 2.0%

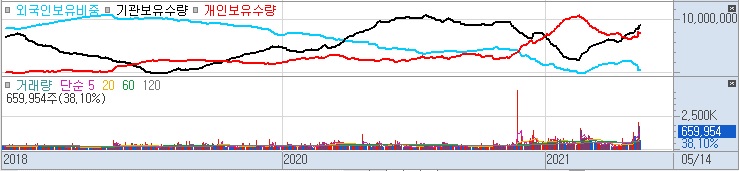

기술적 분석

27,752원대에 강한 매물대가 자리잡고 있어 매수시점으로 유리해 보인다. 31,525원대에 약비중을 축소하고 35,000원 전고점 부분에서 중비중을 축소하고 장기투자하는것이 바람직해 보인다.

정보 분석

★경영진

다나와의 손윤환 대표이사는 1961년 3월 4일생으로 인하대 전자계산학과 학사, 서강대 경영대학원 경영학 석사를 마치고, 1984년 삼성전자 선임연구원, 1993년 로터스코리아 이사, 2001년부터 다나와 대표이사를 맡고 있다.

최대주주 성장현 – 지분율 30.05% / 손윤환 – 지분율 11.25%

작년 매출액 대비 보수 – 약 3300만원 (훌륭) / 매출액 2320 억 원

★비즈니스 모델(BM)

가격비교 산업의 특성

1. 이용자의 사용 편의성 극대화 중요성 – 당사는 많은 쇼핑몰에 존재하는 다양한 상품들의 상품정보를 수집하기 위하여 쇼핑몰들과 제휴를 맺고 '상품수집기(PDM)'라는 소프트웨어를 통하여 정기적으로 제휴된 쇼핑몰들의 상품 정보를 수집하고 있습니다.

2. 높은 고객 충성도

3. 정확하고 신속한 정보 갱신의 중요성

4. 다양한 정보제공 및 공유공간의 역할 수행

5. 많은 가격 DB 확보의 중요성

가격비교 산업의 성장성

가격비교 서비스 산업은 전방사업인 온라인쇼핑 산업의 성장과 연관지어 볼 수 있다.

인터넷 광고 산업의 특성

1. 측정 가능성 – 인터넷 상에서는 모든 행동 또는 출입이 실시간으로 측정 가능하므로 소비자들이 광고를 몇 번 보고, 몇 번을 클릭했는지, 어떤 광고를 선호하는지 등에 대해서 측정이 가능하다.

2. 쌍방향 성 – 상호적인 통신기능을 기반으로 하여 광고주와 소비자가 서로 즉각적인 반응 및 의견을 알 수 있다.

3. 브랜드의 중요성

인터넷 광고시장 산업의 성장성

인터넷 광고시장은 TV, 신문 등 타 매체 대비 저렴한 가격과 즉각적인 광고 효과의 피드백 등의 장점을 기반으로 전통적인 매체를 이용하는 대형 광고주 뿐 아니라 중소규모의 광고주까지 영역을 확대함으로써 GDP 및 전체 광고시장의 성장률을 매년 상회하는 높은 성장률을 나타냈다.

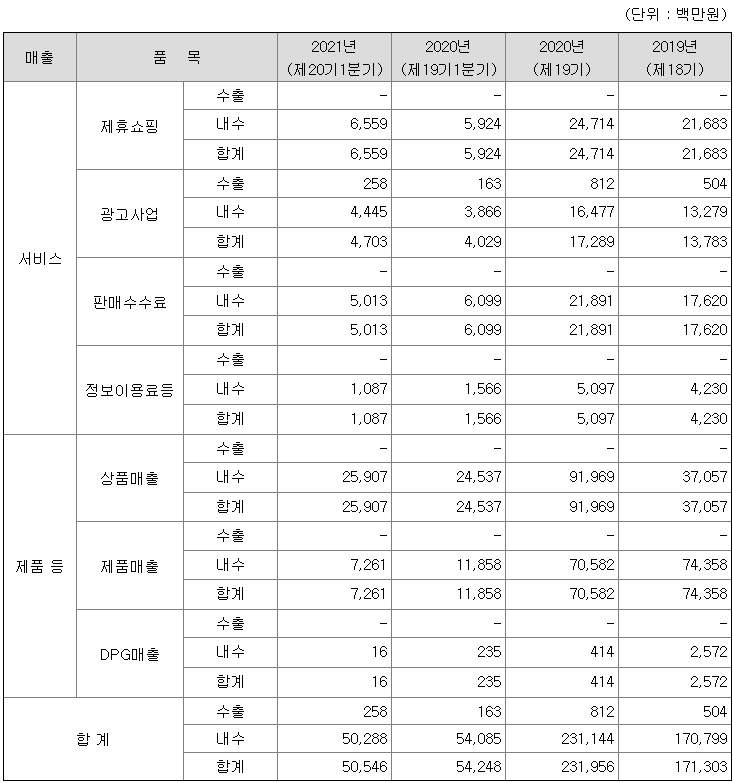

제휴쇼핑 사업

제휴쇼핑 사업은 오픈마켓, 종합쇼핑몰들과 제휴계약을 맺고 당사 사이트를 통해 이들 업체의 매출이 이루어지는 경우 매출금액의 일정 비율을 제휴수수료로 수취(CPS)하는 모델이다. 소비자들이 상품을 싸고 빠르고 현명하게 선택하기 위해서는 웹서핑을 하며 많은 노력을 해야 한다. 하지만 가격비교서비스를 이용할 경우 쇼핑을 보다 즐겁고 편리하게 할 수 있으므로 많은 소비자들이 가격비교사이트를 찾는다.

광고 사업

당사 사이트에는 소비자들이 물건을 사거나 콘텐츠를 보기 위해 끊임없이 방문을 한다. 당사는 이러한 트래픽을 바탕으로 온라인 광고사업을 하고 있다. 온라인 광고는 통상적으로 디스플레이광고와 검색광고로 분류되며, 당사의 경우 대부분이 일반적으로 배너광고 라고도 불리는 디스플레이광고로 구성되어 있다. 또한, 각 상품 카테고리별, 뉴스 섹션 별 광고가 있어 광고사업은 점차 확대되고 있다.

판매 수수료 사업

판매수수료는 당사가 직접 운영하는 마켓플레이스 내에 컴퓨터 전문 판매점들이 입점하여 제품을 판매하고 있으며, 제품이 소비자에게 판매완료 되었을 때 발생하는 수수료를 기본으로 삼고 있다. 개인용 조립 PC부터 전문가용 제품까지 다양한 조립PC 제품이 판매되고 있다. 마켓플레이스는 중개형태로 운영 중에 있으며 주요 서비스로는 개인 사용자들에게 최적화된 조립PC마켓과 DIY형태의 온라인견적서, 사업자들을 위한 딜러몰까지 고객의 니즈에 맞는 다양한 마켓들이 서비스 되고 있다.

정보이용료 사업

정보이용료 등은 상품 콘텐츠 제공사업, 상품 카달로그 제작 및 판매사업, 쇼핑몰관리 매출 등을 포함합니다. 상품콘텐츠 제공사업은 다나와가 자체적으로 구축한 상품에 대한 데이터베이스를 쇼핑몰, 제조사, 유통사 등에 제공하고 라이센스 및 사용료(수수료)를 수취하는 모델이다. PC에서 스마트폰, 태블릿PC 등으로 유입 채널이 다양해지고, 상품 수가 지속적으로 증가하면서 다나와의 상품콘텐츠를 기반으로 자사의 상품정보를 효율적으로 관리하고 소비자에게 쇼핑의 편의를 제공하려는 수요가 많아지고 있다. 쇼핑몰 관리는 개별 사이트를 보유하지 않는 영세 규모의 업체들과 개별 사이트를 보유한 중견업체들이 월정 금액의 입점수수료를 내고 당사 가격비교사이트를 이용하는 서비스이다.

제품 매출 사업

당사의 종속 회사인 다나와 컴퓨터에서 국가 조달망인 나라장터에 등록되어 영위하고 있는 컴퓨터 제조, 판매사업 매출이다.

DPG 매출 사업

당사는 2017년 5월 디피지존 사업부문을 신설하여 e스포츠 플랫폼 구축(PC방) 사업을 시작하였다. 관련 사업의 다각화 및 경영 효율성 제고를 위하여 2018년 6월중 사업부문을 분리하여 디피지존을 설립하였으나, 2020년 장기화된 코로나19 여파로 인하여 오랜 휴업과 가동율이 떨어지는 등 적자폭이 확대되었다. 이에 PC방 사업은 서비스 종료 예정이다.

상품 매출 사업

기존 정보 이용료 등 매출에서 순액으로 포함되던 유통사업관련 매출을 총액으로 표시하는 것으로 수익인식기준을 변경한 사업이다. 샵다나와 입점업체의 원활한 재고수급과 마켓플랫폼 구축을 위하여 PC케이스 카테고리를 시작으로 유통비즈니스를 시작하였다. 향후 취급품목을 다양화하고 샵다나와와 연계할 수 있는 다양한 수익모델을 확보할 예정이다.

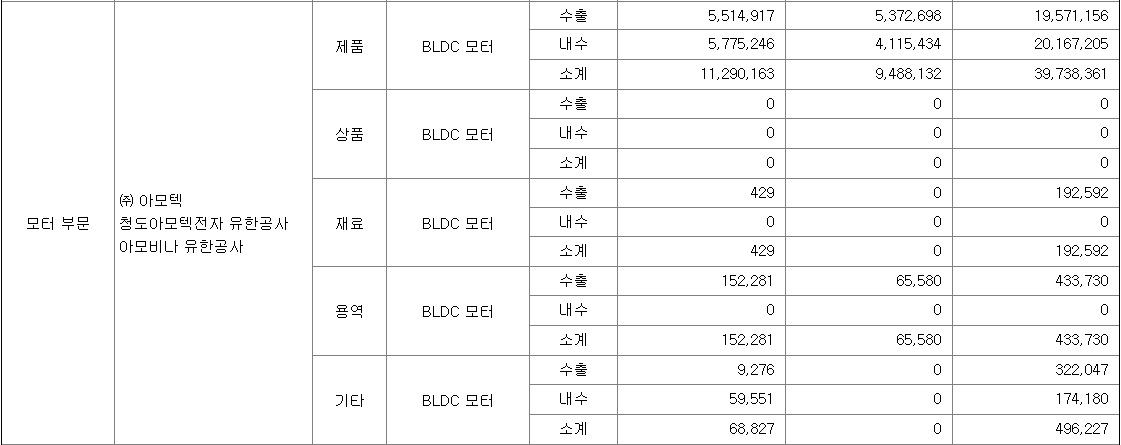

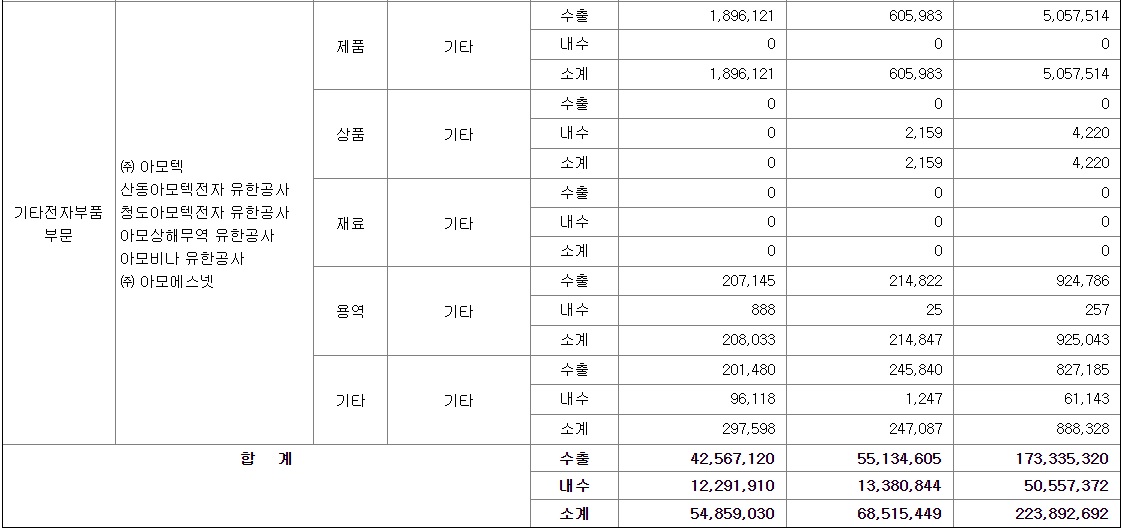

사업 부문별 실적

투자 아이디어

이커머스 시장은 급속도로 성장중에 있다. 이커머스 시장의 성장으로 인해 업체 수 증가, 취급 품목 증가가 기대되며 업체간 가격 차이가 확대되어 가격 비교 서비스를 제공하고 있는 다나와의 수요가 점진적으로 증가할 것으로 생각된다. 또한 PC/가전 중심에서 생활용품 등 일반상품으로 카테고리를 확대하여 더 많은 트래픽을 창출할 것으로 예상된다. 이는 판매 수수료 뿐만이 아니라 광고/정보이용료 매출의 증가로 이어지는 선순환 구조 구축에 큰 기여를 할 것이다.

관련글

DB손해보험 주가 (금리 상승의 최대 수혜주 보험주) :: 텐배거 투자클럽 (tistory.com)

엠씨넥스 주가 (자율주행 대장주 ARVR관련주 라이다 센서 관련주) :: 텐배거 투자클럽 (tistory.com)

지금까지 기업 다나와에 대해 알아보았습니다. 다음번에도 다른 훌륭한 기업으로 찾아뵙겠습니다. 감사합니다.

'주식 이야기 > 기업 분석' 카테고리의 다른 글

| DB손해보험 주가 (금리 상승의 최대 수혜주 보험주) (0) | 2021.05.24 |

|---|---|

| 아모텍 주가 ( 전기차 / 자율주행 / MLCC 시장 진출 동력 장착 ) (0) | 2021.05.21 |

| 위지윅 스튜디오 (스위트홈, 승리호를 잇는 대작을 기다리며) (4) | 2021.05.18 |

| 현대해상 주가 (한화투자증권 한화생명도 투자한 절대적 저평가 보험주 ) (0) | 2021.05.17 |

| CJ ENM 주가 분석(스튜디오 드래곤, 티빙, 미디어 콘텐츠의 성장 ) (0) | 2021.05.13 |